개인연금저축, IRP(퇴직연금)에 이어 이번에는 ISA(개인종합자산관리계좌)를 정리해 본다. ISA(개인종합자산관리계좌)의 의미인 개인연금저축, IRP(퇴직연금)에 이어 이번에는 ISA(개인종합자산관리계좌)를 정리해 본다. ISA(개인종합자산관리계좌)의 의미

ISA : 주식투자 등 금융상품 투자가 가능한 절세용 증권계좌 IRP(개인형퇴직연금)와 혼동하지 않도록 : IRP는 55세 이후 연금형태로 수령하는 퇴직연금(자세한 내용은 아래 링크 참조) ISA 종류 : 본인이 직접 투자하는 ‘중개형’, 투자전문가에게 맡기는 ‘일임형’ 중 본인이 직접 투자하는 ‘중개형 ISA’에 관해 정리해 보기 ISA : 주식투자 등 금융상품 투자가 가능한 절세용 증권계좌 IRP(개인형퇴직연금)와 혼동하지 않도록 : IRP는 55세 이후 연금형태로 수령하는 퇴직연금(자세한 내용은 아래 링크 참조) ISA 종류 : 본인이 직접 투자하는 ‘중개형’, 투자전문가에게 맡기는 ‘일임형’ 중 본인이 직접 투자하는 ‘중개형 ISA’에 관해 정리해 보기

인기글

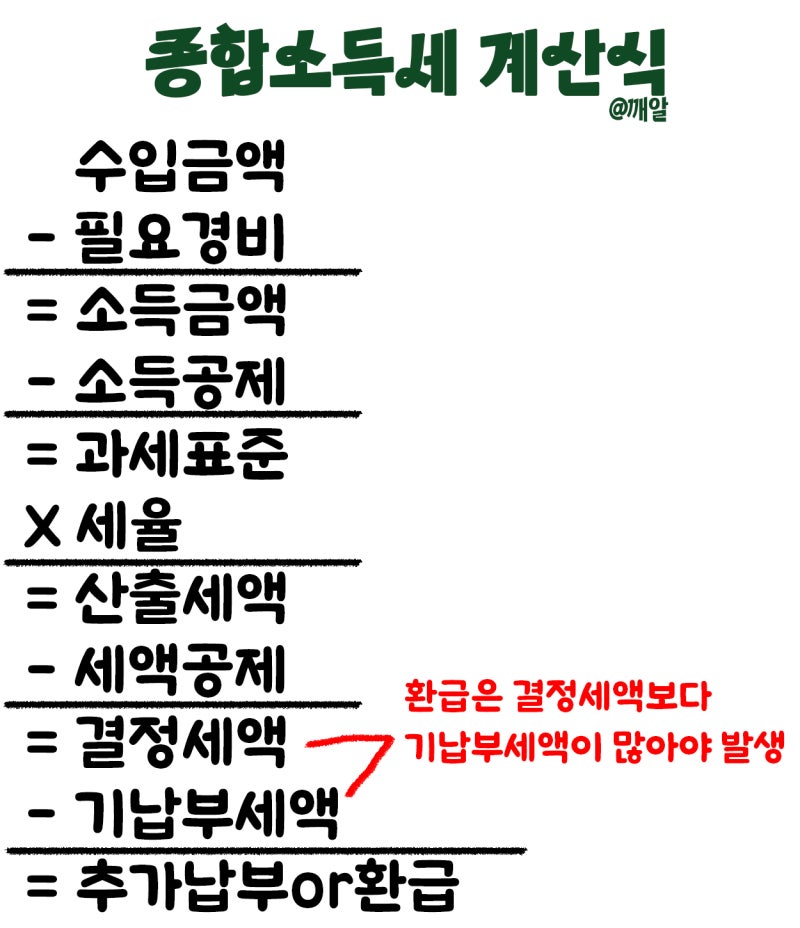

ISA의 만기가 도래해도 직접연장 가능하며, 5년, 10년 등으로 장기설정가능 ISA 계약연장은 만기일 3개월 전~만기 전일까지 신청가능(단 금융소득종합과세대상자는 만기연장 불가) 의무가입기간인 3년이 지나면 설정한 만기가 도래하지 않아도 불이익 없이 해지가능 일반계좌와 ISA계좌 세금비교 ISA의 만기가 도래해도 직접연장 가능하며, 5년, 10년 등으로 장기설정가능 ISA 계약연장은 만기일 3개월 전~만기 전일까지 신청가능(단 금융소득종합과세대상자는 만기연장 불가) 의무가입기간인 3년이 지나면 설정한 만기가 도래하지 않아도 불이익 없이

ISA 만기 후 연금저축으로 이체 가능 ISA 만기 후 연금저축으로 이체 가능

ISA 만기 시 연금계좌(연금저축펀드 또는 IRP(개인형퇴직연금))로 이체 가능한 연금계좌는 연금저축펀드 및 퇴직연금 합산 연간 1800만원까지 납입 가능하지만 ISA 만기 시 이를 전액 연금계좌로 이체 가능한 연금계좌의 연간 납입한도 1800만원을 모두 충족하더라도 ISA 만기금은 이 한도와 관계없이 납입 가능하다. 단, ISA 만기 후 60일 이내에 퇴직금 계좌로 이체해야 하는 ISA 만기금액 총액 또는 일부 이체도 가능한 ISA 만기 후가 되는 ISA 만기 시 연금계좌(연금저축펀드 또는 IRP(개인형퇴직연금))로 이체 가능한 연금계좌는 연금저축펀드 및 퇴직연금 합산 연간 1800만원까지 납입 가능한데, ISA 만기 시 이를 전액 연금계좌로 이체 가능한 연금계좌의 연간 납입한도 1800만원을 모두 충족하더라도 ISA 만기금은 이 한도와 관계없이 납입 가능하다. 단, ISA 만기 후 60일 이내에 퇴직금 계좌로 이체해야 하는 ISA 만기금액 총액 또는 일부 이체도 가능한 ISA 만기 후가 된다

1. 연말정산 환급 추가 세액공제 가능 연금계좌로 이체한 ISA 만기금액 중 10%, 최대 300만원까지 추가 세액공제 가능 예) ISA 만기기금 중 3,000만원을 연금계좌 이체 시 이 중 10%에 해당하는 300만원에 대한 세액공제 가능 300만원×13.2%=39만6천원 세금환급(총급여 5500만원 초과 시) 300만원×16.5%=49만5천원 세금환급(총급여 5500명 이하인 경우) 연금계좌는 [연금저축+연금]+퇴직금을 포함해 최대다. [IRP], 연금으로 운용할 경우 과세이연 55세 이후의 연금으로 수령할 경우 저율인 3.3~5.5%의 연금소득세가 부과되는 개인연금저축, IRP(퇴직연금) 비교정리 : 세액공제 한도 및 소득공제 등 https://blog.naver.com/hwaitoto/223051524014 . 연말정산 환급 추가 세액공제 가능 연금계좌로 이체한 ISA 만기금액 중 10%, 최대 300만원까지 추가 세액공제 가능 예) ISA 만기기금 중 3,000만원을 연금계좌 이체 시 이 중 10%에 해당하는 300만원에 대한 세액공제 가능 300만원×13.2%=39만6천원 세금환급(총급여 5500만원 초과 시) 300만원×16.5%=49만5천원 세금환급(총급여 5500명 이하인 경우) 연금계좌는 [연금저축+연금]+퇴직금을 포함해 최대다. [IRP], 연금으로 운용할 경우 과세이연 55세 이후의 연금으로 수령할 경우 저율인 3.3~5.5%의 연금소득세가 부과되는 개인연금저축, IRP(퇴직연금) 비교정리 : 세액공제 한도 및 소득공제 등 https://blog.naver.com/hwaitoto/223051524014

개인연금저축, IRP(퇴직연금) 비교정리 : 세액공제 한도 및 소득공제 등 개인연금저축, IRP(퇴직연금)를 간단히 비교 정리해 본다. 연금저축 VS IRP(개인형퇴직연금) 대비 1····blog.naver.com 개인연금저축, IRP(퇴직연금) 비교정리 : 세액공제 한도 및 소득공제 등 개인연금저축, IRP(퇴직연금)를 간단히 비교 정리해 본다. 연금저축 VS IRP(개인형퇴직연금)대비 1…blog.naver.com

마르쿠스 윙클러, 출처 앤 스플래시, 마르쿠스 윙클러, 출처 앤 스플래시